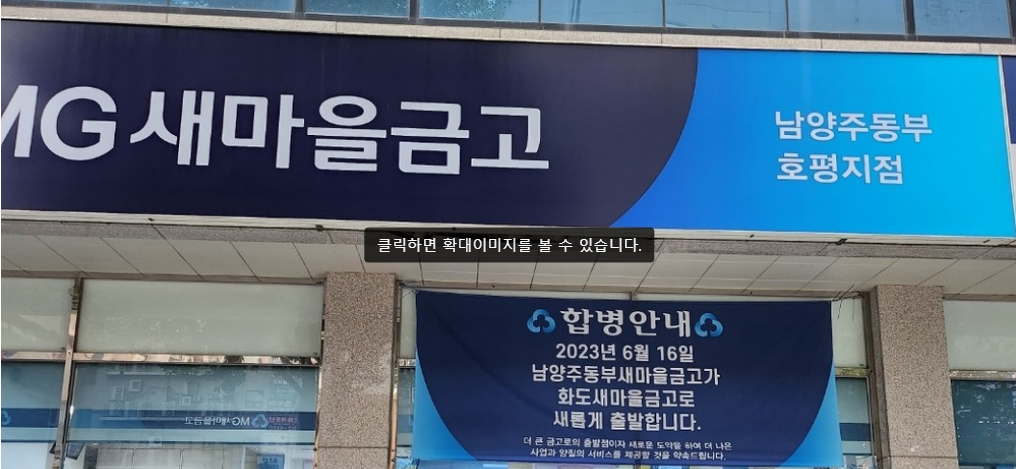

새마을금고의 일부 지점이 부동산 PF 대출과 같은 리스크가 높은 대출에서 연체율이 높아 파산하였고, 다른 지점과 합병됐다.

새마을금고는 금감원이 아니라 행안부의 감독을 받는데, 연체율이 6%가 넘어가자 연체율이 높은 곳들 중 100곳을 조사했다는 기사도 봤다.

직영점이 아닌 대리점마냥 제각기 운영되기에, 천차만별로 다른 재무상태를 보인다는 점도 이번에 알게 된 특징인 듯하다.

멀리 갈 것도 없이, 사내 새마을금고에서 월급을 수령하고 있는 내게도 위와 같은 문자가 왔다.

아무 문제 없다고 회사 pc로 메일까지 날아오던데, 예금을 재예치하면 원래대로 이자를 주겠다?

입장 바꿔서 내가 은행인데, 정말 아~무 문제가 없는 상황에서 사람들이 나와의 약속(정기예금)을 깨고 떠났다?

나는 이자 안 줘도 되니까 개이득~ 이러면서 내버려둘 것 같은데 저들이라고 나보다 더했으면 더했지, 다를까?하는 생각을 감출 순 없었다

시스템적 위기가 아닐까? 하는 우려도 상당하다.

증거라고 내밀수는 없겠지만, 글을 작성한지 1달이 넘었는데 저렇게 조회수가 뻥튀기되는 것을 보니, 대중의 불안감이 느껴졌다.

이제부턴 단순히 이 사태를 리뷰하는 느낌의 글로 마칠 생각은 없고, 내 생각을 좀 담아보고자한다.

평범한 사람의 생각에 불과하니, 가벼이 들으시길.

① 왜 6% 일까?

행정안전부에서 연체율이 6%가 넘어가자, 연체율이 높은 곳을 조사했다고 했다.

6%를 어떤 신호로 본 것이 아닐까? 이를 테면 금융기관 연체율의 마지노선?

그런대 6%하니까 떠오르는 것이 있었다.

경기 침체의 신호라던 장단기 금리 역전은 이제 무뎌졌고,

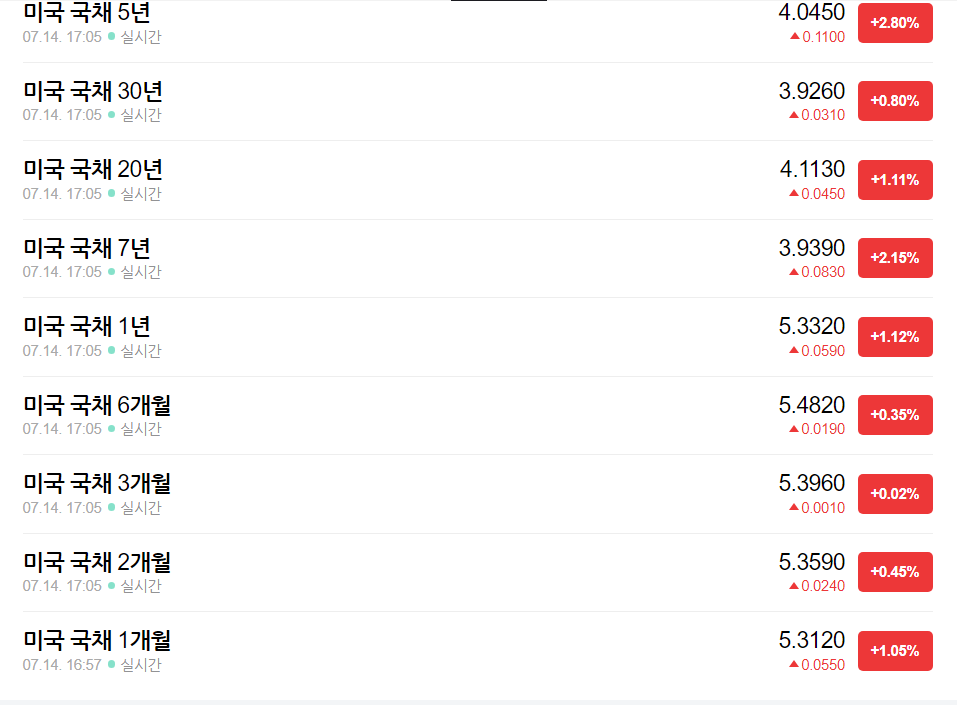

금리 인상을 2회 정도 생각하고 있다던 Fed가 왜 6%에 금리를 맞추려는 것 같다는 느낌이 오는지..

여기서 2회를 올리면? 6%에 근접하네. 오싹했다.

② 한계에 임박한 강달러 ?

미국은 금리 인상을 시작으로, 계속 금리를 올려왔다. 그말인즉슨, 이론상 달러의 가치가 계속 올라간다는 뜻이기도하다.

헌데 달러의 가격에 한계가 있어보이는 모습을 보이고 있고, 이는 1년에 5%가 넘는 선이자를 내고 화폐를 찍어내야하는, 매년 디폴트 위기를 맞이하는 미국의 거친 숨소리가 아닐까하는 생각이 든다.

또한, 강달러이기에 물가 하락이 가능했다.

또한 중국의 경기 침체와 더불어 원유 가격이 낮아졌기에, 물가도 잡히고 있다는 기대가 반영됐다.

근데 강달러 체제가 유지되지 않는다면? 물가 관리는 실패한다는 점을 상기해야할 것 같다.

현재 주식시장에 미국이 골디락스 경제를 맞이하는 것에 대한 기대가 반영돼있다는 점도 상기해야한다.

③ 그럼 금리를 내리면 그만아닌가?

교과서적인 이론에서는 금리 인하 = 유동성 증가를 의미하고, 자산시장에 호재라는 말이 만연하다.코로나 시절에 유동성을 그만큼 풀어제낀 결과를 보면, 영 틀린 말은 아닐지도 모르겠다.하지만 내 주변을 보니, 이미 빚이 많다. 특례보금자리론으로 이미 집도 영끌해서 산 사람도 심심찮게 보인다.금리를 인하한다고 해서 추가로 빚을 질 수 있을까?

또한, 금리를 내리는 기조로 선회하는 그 날엔, 왜 바꾸는 걸까?자선사업마냥 내리진 않을 것이고 무슨 트리거가 있었기에 금리를 갑자기 바꾸지 않을까? 이를 테면 고금리에 경제 주체들이 쓰러졌다거나..그럼 약달러가 되는 것이고, 자산에는 여러가지 종류가 있겠지만 주식만 봐도 미국 주식을 팔아 세계로 자금이 이동한다.(ex: 일학 개미의 증가)그럼 또 다른 쇼크를 불러오지 않을까?.. 무섭다

'경제 이슈' 카테고리의 다른 글

| 주가조작 사태, 개별 종목 문제가 아닐 수도? (영풍제지-대양금속, 카카오뱅크-SM엔터) (1) | 2023.10.23 |

|---|---|

| 구조조정 시작, 남일같지 않다 (0) | 2023.10.19 |

| 청년도약계좌의 대안을 찾고 있는 당신에게 (0) | 2023.06.19 |

| 2023 청년내일저축계좌, 최대 1080만원 받아가는 방법 (0) | 2023.05.24 |

| 김남국 코인, P2E 산업은 왜? (0) | 2023.05.16 |

댓글