주식 시장 고점을 판별하는 지표 중, 되게 좋다고 생각해온 것이 있습니다.

그것은 바로 신용잔고

코로나 시작 이후 뿐만 아니라

주가가 폭락했을 때는 자연스럽게 반대매매가 나오고, 빚투를 안하고 있었더라도 겁에 질려 주식을 헐값에 내던지기에

신용잔고도 바닥을 드러내죠.

반대로 주가가 올라갈 때는 은행 이자가 n%인데 주식 수익률은 x%이며.. 배당을 받으면서 시세차익까지 노릴 수 있고.. 하는 말이 들립니다.

자신이 가진 자본으로 돈을 굴리면 언제 부자가 될까? 라는 생각에 자신의 수익률과 실력은 생각치 못하고

레버리지라는 허울 좋은 단어를 인용하며 은행에 빚을 지거나, n개월간 이자를 내가며 증권사에서 주식을 빌리는 신용매매도 서슴치 않습니다.

SG발 무더기 하한가사태 때문에 빚투가 한풀 꺾였다지만, 1년도 채 되지 않는 시간 동안 신용잔고가 20조원을 돌파하며

Kospi 2500을 돌파했다는 뉴스와 함께 보도되었습니다.

모래성 같은 느낌을 지울 수 없었습니다.

그리고 생각해보면, 신용점수가 1000점에 가까운 高신용자들이 무리한 빚투를 하고, FOMO현상(자신이 알지 못하거나 일부 사회적 사건, 경험, 상호작용과 관련이 없다는 불안감)을 겪어가며 영끌할까요?

아니면 중,저신용자들이 " 어차피 적은 금액으로는 좀 베팅을 해서 왕창 불려야지, 포트폴리오는 무슨.." 하는 생각에 영끌하고 몰빵투자하는 비율이 높을까요?

굳이 정답을 제시하지 않아도 될만큼 쉬운 문제입니다.

빚으로 이루어져 있는 매물대이기에, 악재가 나와서 투심을 흔들거나, 주가가 내려가서 반대매매가 스타트 된다면 하락이 하락을 부르는 장세가 연출되기 쉬우므로 주의해야합니다.

(요즘같은 시기엔, 은행에 대한 불안심리를 가중시켜서 뱅크런에 대한 소문의 근원지가 되지 않을지 우려하는 기사도 많이 나오고 있습니다. )

그렇다면, 신용잔고의 저점은 언제일까요?

코로나 때 주식시장이 폭락했을 때, 신용잔고는 6.4조 정도였습니다.

그리고 평균적으로 지수가 횡보할 때 13~15조 정도의 신용잔고를 형성했습니다.

20조라는 금액, 그리고 현재 경제 상황을 고려해본다면 터무니없이 높은 신용잔고라고 할 수 있겠군요 .

0원이 아닌 이상, 얼마가 싸다! 얼마가 적절하다! 라고는 말할 수 없습니다만,

대체재로서 주식에 별 관심 없는 사람이 "주식 시장 난리났다며?" 하면서 조롱 섞인 걱정을 하거나

반대로 매일같이 주식 얘기를 하는 사람이 주식 얘기를 하지 않을 때

주식이 싸졌구나 생각하는 방법도 민간 요법 정도는 되지 않을까 싶습니다.

피터린치도 칵테일 파티 이론이라면서 같은 방법을 썼으니, 효과는 입증된 셈이네요

맺으며

오늘은 신용잔고에 대해서 주저리주저리 해봤습니다.

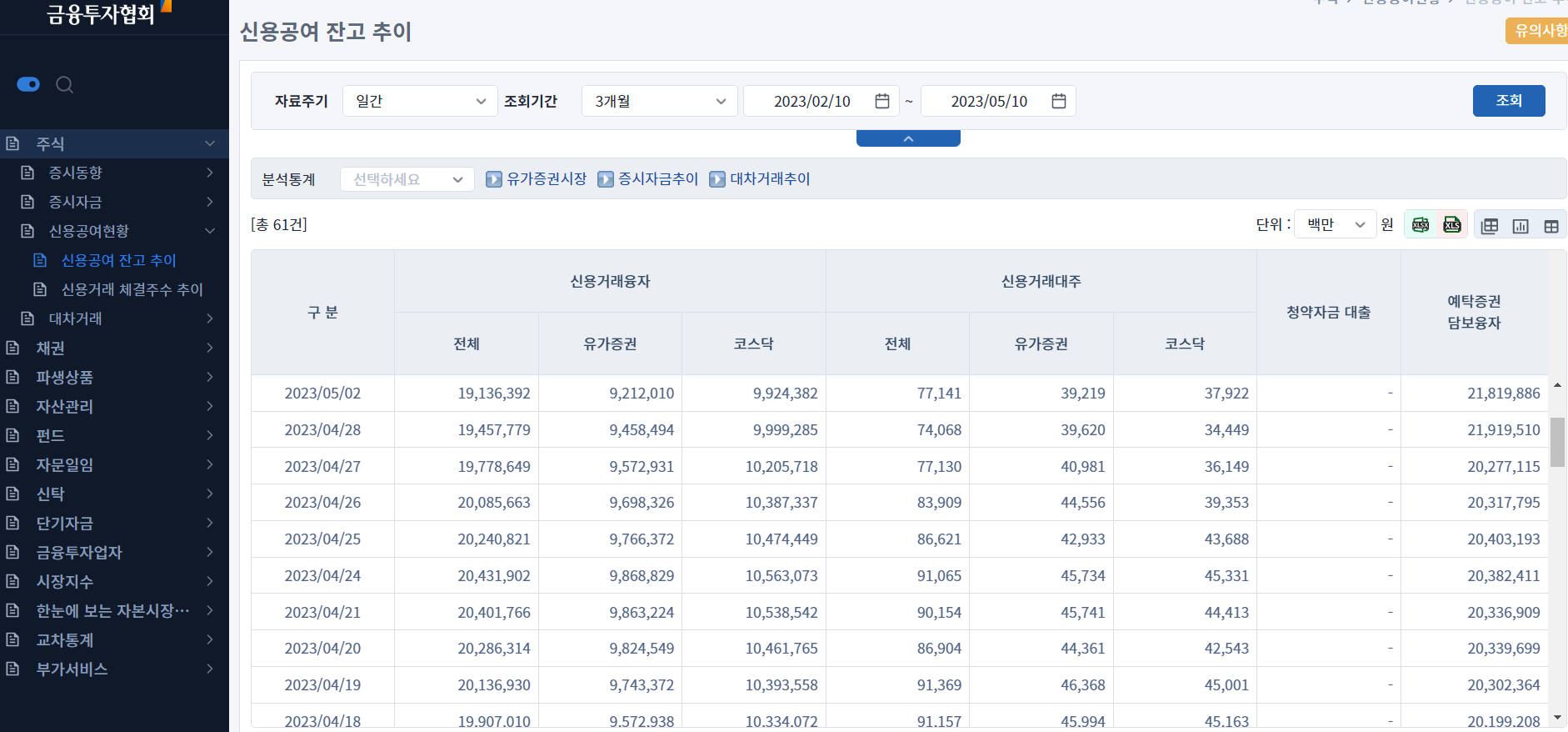

신용잔고를 보는 방법은

금융투자협회 사이트 => 주식 => 신용공여 잔고 추이를 클릭하시면 똑같이 볼 수 있습니다.

감사합니다

'경제 이슈 > 경제 용어, 정보' 카테고리의 다른 글

| 미국 디폴트, 한국인도 무섭다 (0) | 2023.05.14 |

|---|---|

| 불황형 소비, 절약 아니면 사치 (0) | 2023.05.12 |

| 반비례하는 채권 가격과 수익률 이해하기 (0) | 2023.05.10 |

| 예금자보호법 5천만원, 이것만 믿으면 될까?[2] (0) | 2023.05.09 |

| 예금자보호법 5천만원, 이것만 믿으면 될까?[1] (0) | 2023.05.07 |

댓글